今年も早いもので、サラリーマンの確定申告とも呼ばれる「年末調整」の時期が近付いてきました。令和4年度税制改正では、前年度に続き年末調整関連での大きな変更はありませんが、ここ数年の変更点も踏まえ、年末調整に関わる各種控除についておさらいしていきます。

(1)基礎控除額の引き上げ

「基礎控除額」は、令和2年以降、一律38万円から48万円に引き上げられています。

ただし、合計所得額に応じ、基礎控除額32万円・16万円・0円と段階的な変動があるため注意が必要です(所得が多いと控除額は少なくなります)。

(2)給与所得控除額の引き下げ

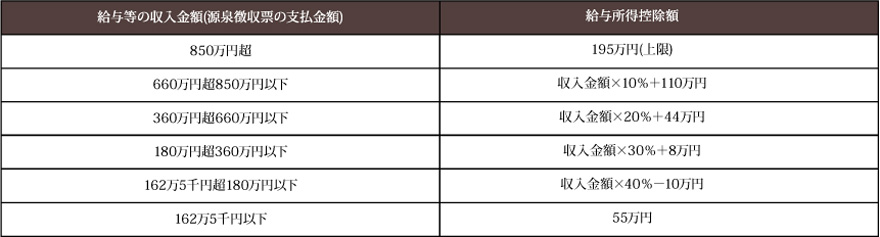

給与収入を得ている方の所得税を計算する際に、給与収入額から差し引くことのできる「給与所得控除額」は、令和2年以降、基礎控除額の引き上げに対応する形で一律10万円が引き下げられています。控除額は上限220万円 から195万円まで引き下げられ(給与収入額850万円超)、給与収入に応じて以下のようになります。

(3)ひとり親控除の創設

従前の「寡婦(夫)控除」が見直され、「ひとり親控除」が新設されています。従前は未婚者が対象外だった為、より公平性を高める観点から拡充されました。

対象者の要件は、「未婚者」または「配偶者の生死が明らかでない者」で次の①~③に該当することとされ、所得税の控除額は35万円です。

①総所得金額の合計額が48万円以下の同一生計の子を有する

②本人の合計所得金額が500万円以下

③住民票に事実婚である旨の記載がされた者がいないこと

(4)扶養控除の見直し

令和5年以降は、16歳以上の非居住者である扶養親族のうち、30歳以上70歳未満で「留学生」や「障がい者」、「年38万円以上の生活費等の支給を受けている者」が対象外とされます。こちらは翌年に影響する話ですが、今のうちに頭に入れておいても良いでしょう。

(5)電子化への対応

以前の本コラムでも触れた通り、年末調整業務も電子化が推奨されており、令和2年以降には電子データによる生命保険や地震保険、住宅ローンの控除証明書等の提出が可能になりました。令和4年10月1日以降は、社会保険料除・小規模企業共済等掛金控除の控除証明書も加わりました。

また、「扶養控除等異動申告書」や「保険料控除申告書」、「住宅ローン控除証明書」等における押印は不要とされています。上記の申告書等の様式に改定が加わることもありますので、ご担当の方は国税庁ホームページで最新の書式を忘れずにチェックしましょう。

2022年11月現在

私どもではお客様と共に発展していこうと考えています。ぜひ、一度ご相談ください。 お客様に必要なサービスを提供し丁寧にお応えします。

〒901-0241 沖縄県豊見城市字豊見城517-1 TEL 098-987-7955

- Vol.50 減税始まる! ~ 基礎控除48万円から最大95万円へ ~ - 2025年7月1日

- Vol.49 相続空き家、ほったらかし? 売却時に使える税制を紹介 - 2025年5月1日

- Vol.48 銀行等へ行かずに納付完了!ダイレクト納付を活用しよう - 2025年3月1日