インボイス制度が始まり、Tから始まる登録番号を目にする機会も増えたのではないでしょうか。

同制度に対応すべく事務処理に頭を悩ませている経理担当者もいるかもしれませんね。

今回は、事務処理に係る負担を軽減しようと設けられている特例措置を紹介していきます。理解を深めておきましょう。

(1)少額特例

「少額特例」とは、税込1万円未満の課税仕入について、インボイス保存がなくても仕入税額を控除できる措置です。

対象期間は制度開始後の6年間(令和11年9月30日迄)です。また、一定規模以下の事業者であること(規模要件)や、一定事項が記載された帳簿での保存等の要件を満たす必要があります。

<規模要件> 以下いずれかに該当すればOK

<帳簿に記載する一定事項> 以下すべてを記載

注意してほしいのは、少額特例は商品単位でなく、取引単位であることです。税込1万円未満の商品が複数あり、1度の取引合計(レシート1枚)で1万円を超える場合は対象外となります。

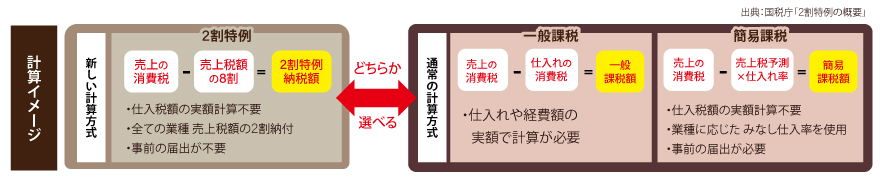

(2)2割特例

インボイス制度をきっかけに、免税事業者からインボイス発行事業者として課税事業者になった方を対象として「売上税額の2割」を納税額とする措置(2割特例)が適用されます。

令和5年10月1日〜令和8年9月30日に属する各課税期間が対象で、申請等は不要(申告書への付記でOK)です。

さらに、「簡易課税」選択事業者でも、申告の際に2割特例を選ぶことが可能です。

2割特例が適用できない場合として、基準期間における課税売上高が1千万円を超える事業者や、資本金1千万円以上の新設法人等が挙げられます。詳しく知りたい方は、専門家への相談も検討してください。

今回紹介した特例とは別の軽減措置もあり、また補助金も拡充されています。様々な経過措置等を有効活用できるよう、情報収集を怠らないことが重要です。

2024年1月現在

私どもではお客様と共に発展していこうと考えています。ぜひ、一度ご相談ください。 お客様に必要なサービスを提供し丁寧にお応えします。

〒901-0241 沖縄県豊見城市字豊見城517-1 TEL 098-987-7955

- Vol.50 減税始まる! ~ 基礎控除48万円から最大95万円へ ~ - 2025年7月1日

- Vol.49 相続空き家、ほったらかし? 売却時に使える税制を紹介 - 2025年5月1日

- Vol.48 銀行等へ行かずに納付完了!ダイレクト納付を活用しよう - 2025年3月1日