R7年度税制改正では、物価上昇等への対応として、所得税の基礎控除と給与所得控除の見直しが行われることとなりました。また、新たに「基礎控除の上乗せ特例」も創設され、国民負担の軽減を図る、いわゆる「減税効果」が期待できます。

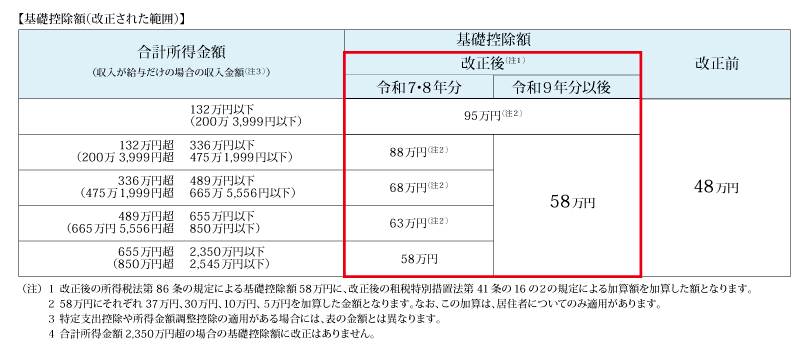

(1)基礎控除の見直し(R7年分所得から適用) ※所得税のみ

所得税の基礎控除について、合計所得2,350万円以下の場合、改正前の一律48万円に対し、所得に応じて58万円~最大95万円に引き上げられました。以下の表から、ご自身の所得金額に当てはまる欄をご確認ください(58万円以上の部分には、創設された特例が上乗せされています)。

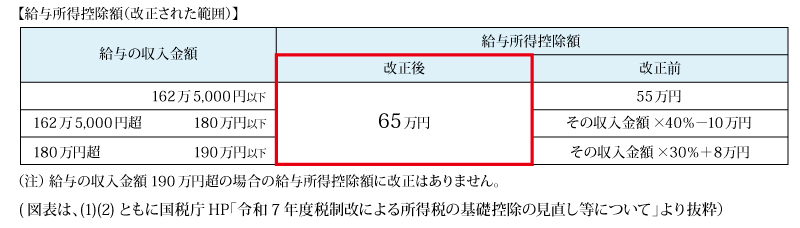

(2)給与所得控除の見直し(R7年分所得から適用)※所得税・住民税

給与所得控除について、最低保証額55万円が65万円に引き上げられました。

上記の他、大学生年代の子等(19歳以上~23歳未満)を想定した「特定扶養控除」も改正されました。大学生年代の子等の給与収入が、改正前は103万円迄が控除の対象だったのですが、改正後は150万円迄が控除の対象となりました。150万円超の場合は、金額に応じて控除額も段階的に定まります。また、これらに付随する改正をはじめ、子育て世代に向けた税制の拡充や資産税関係でも改正が為されました。活用できる税制はないか、税理士ら専門家に相談してみてはいかがでしょうか。

2025年7月現在

【松川税理士・行政書士事務所 税理士】

私どもではお客様と共に発展していこうと考えています。ぜひ、一度ご相談ください。 お客様に必要なサービスを提供し丁寧にお応えします。

〒901-0241 沖縄県豊見城市字豊見城517-1 TEL 098-987-7955

私どもではお客様と共に発展していこうと考えています。ぜひ、一度ご相談ください。 お客様に必要なサービスを提供し丁寧にお応えします。

〒901-0241 沖縄県豊見城市字豊見城517-1 TEL 098-987-7955

Latest posts by 松川 吉雄 (see all)

- Vol.50 減税始まる! ~ 基礎控除48万円から最大95万円へ ~ - 2025年7月1日

- Vol.49 相続空き家、ほったらかし? 売却時に使える税制を紹介 - 2025年5月1日

- Vol.48 銀行等へ行かずに納付完了!ダイレクト納付を活用しよう - 2025年3月1日