いよいよ定額減税が始まりましたね。前回に引き続き、定額減税について解説していきます。

(1)本人及び扶養親族等※を対象に『所得税』3万円『住民税』1万円の減税

賃上げの促進を通じた確実なデフレ脱却を目的に、令和6年6月以降に支払われる給与・賞与等から所得税と住民税が減税される「定額減税」。多くの方がその実施を目の当たりにしているでしょう。

※ 扶養親族等とは・・・同一生計配偶者(合計所得48万円以下)、扶養親族(16歳未満も対象)。

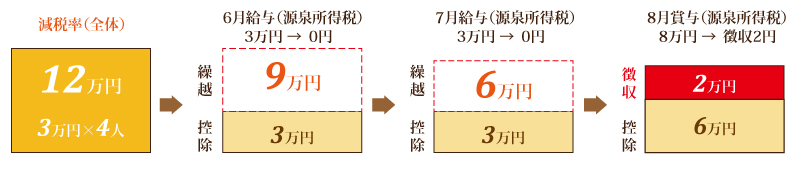

では、具体例として、世帯主(給与所得者)と配偶者、子が2人の計4人世帯を例にみていきます。

月の給与から差し引かれる源泉所得税が3万円、8月賞与時の源泉所得税が8万円とした場合です。

(2)所得税

(1人当たり3万円)×(計4人)=12万円の減税になります。

6月支給の給与で控除しきれなかった分は、賞与を含めて、7月以降も続きます(12月まで)。

(3)住民税

(1人当たり1万円)×(計4人)=4万円の減税になります。特別控除(給与天引き)の場合、令和6年6月分は天引きせず、7月分~翌年5月分まで、毎月の給与天引き(11分割)を行います。

以下は、年間の住民税が15万円とした場合です。なお、控除できるのは所得割部分のみです。

(4)定額減税しきれないと見込まれる方には「調整給付」

令和5年の課税状況を算定し、定額減税しきれない差額を市町村が給付するとされています。

手続や具体的な給付方法は、市町村ごとに異なる為、居住する市町村から届く申請書・確認書等の内容に基づき、申請してください。

給付額に不足があれば、追加給付とされています。

また、住民税非課税世帯に対する給付金等、定額減税と併せて実施される各種給付金措置も市町村を通して確認できます。

例に挙げた、毎月の給与において定額減税を行うほか、年末調整時にも定額減税は関係します。国税庁「特設サイト」のQ&A等も活用しつつ、情報収集を怠らないようにして、制度の恩恵を最大限享受しましょう。

減税を通して、政府の掲げる「経済の好循環」に期待したいですね。

2024年7月現在

私どもではお客様と共に発展していこうと考えています。ぜひ、一度ご相談ください。 お客様に必要なサービスを提供し丁寧にお応えします。

〒901-0241 沖縄県豊見城市字豊見城517-1 TEL 098-987-7955

- Vol.50 減税始まる! ~ 基礎控除48万円から最大95万円へ ~ - 2025年7月1日

- Vol.49 相続空き家、ほったらかし? 売却時に使える税制を紹介 - 2025年5月1日

- Vol.48 銀行等へ行かずに納付完了!ダイレクト納付を活用しよう - 2025年3月1日